1. 국내 CSP 현황

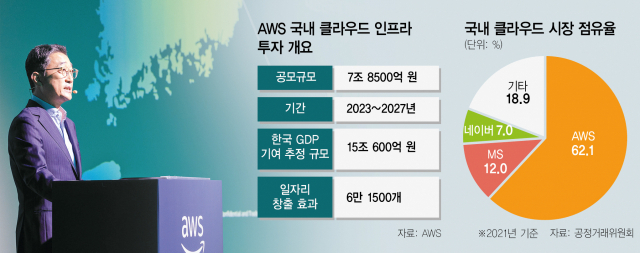

클라우드 시장이 넓어지고 있으며 다양한 곳에 활용되고 있지만, 국내 CSP의 상황은 그렇게 밝지 못하다. 과학기술정보통신부가 지난해 7월에 발표한 ‘2023년 부가통신사업 실태조사 결과 발표’에 따르면 CSP 점유율은 AWS 60.2%로 절대적이며 Azure 24%, GCP 19.9%로 외산 서비스에 대한 의존도가 높다.

그나마 20.5% 차지한 네이버클라우드와 7.0%를 차지한 NHN 클라우드 정도만이 존재감을 느낄 수 있는 정도이다.

그나마 20.5% 차지한 네이버클라우드와 7.0%를 차지한 NHN 클라우드 정도만이 존재감을 느낄 수 있는 정도이다.

- 네이버는 HyperCLOVA X를 앞세워 한국어 업무자동화/소버린 AI 포지션을 구축했고

- NHN은 공공 납품 집행력과 GPU/HPC 인프라로 존재감을 키우고 있다.

- KT 클라우드는 Azure와의 ‘국가형/주권형’ 협력으로 독립 퍼블릭 CSP라기보다 화이트라벨 모델로 변경했다.

- 삼성SDS·SK·카카오는 퍼블릭 IaaS 외연 확장보다는 엔터프라이즈 프라이빗/하이브리드, MSP/플랫폼, 특정 버티컬 중심으로 포지셔닝 중이다.

정리하면, 국내에서 독자 생태계로 퍼블릭을 굴리는 플레이어는 네이버·NHN이고, 나머지는 ‘퍼블릭 CSP’라기보다 하이브리드/서비스형에 가깝다.

2. 국내 CSP의 한계

국내 기업들이 CSP 선택하는 이유에 대해서는 ‘품질이 우수해서’라는 응답이 41.5%로 가장 높았다. ‘다양한 솔루션 및 서비스를 제공’이라는 이유는 12.9%로 그 뒤를 이었다. 냉정하게 국내 CSP의 서비스 제공 수준은 글로벌 CSP와 비교하면 많이 떨어지는 것이 사실이다.

- MLOps(E2E): SageMaker/Vertex/AML 급의 일체형 스위트는 부재(부분 대체 수준의 플랫폼은 있음)

- DWH: BigQuery/Redshift/Snowflake 급 1st-party 완전관리형이 없다(주로 Spark/Hadoop/Trino로 레이크하우스 조합)

- 서버리스·CMP: 조각은 있지만 생태계·자동화 깊이가 얕다.

- 에코·마켓플레이스: 파트너/ISV 폭과 글로벌 레퍼런스가 제한적.

AWS는 지난 2023년에 2027년까지 한국에서 클라우드 인프라 구축에 약 7조 8500억 원(58억 8000만 달러)을 투자할 계획을 발표했다.

또한, 너무 오랜 기간 동안 위의 장점만을 내세우다보니 와닿지가 않는다. AI의 발전으로 클라우드에 요구하는 내용은 다양해지는데, 커버하는데 한계가 있다.

4. 새로운 시도 — 규제형 하이브리드 게이트웨이

냉정하게 정면 승부는 어렵다. 국내 CSP=규제·신뢰의 허브, 해외 CSP=PaaS/AI의 공급처로 역할을 분리하고, 두 세계의 경계면(Trust Boundary)을 제품화하는 방식이 현실적인 해답이다. 핵심은 “데이터는 안에, 서비스는 안전하게 끌어오는" 모델로 전환할 필요가 있다.

쉽게 말하자면 현실을 인정하자는 이야기이다. 규제와 신뢰가 되는 인프라와 데이터의 위치, 랜딩존의 구조는 유지하고 Managed 영역은 해외 CSP를 연결해서 사용하자는 이야기가 된다. 기술 주권 논쟁은 중장기 의제로 남기고, 단기적으로는 생존과 생산성 극대화에 초점을 맞춰야 한다. 그후에 AI 중심의 거시적인 전략을 장기적으로 준비해야 한다.

이 조합은 오라클의 입장에서는 “데이터 주권 + 글로벌 PaaS 활용 + 예측 가능한 비용/지원”을 동시에 만족시고, 마이크로소프트에게는 고객 확보 및 매출을 만들어냈다. 일부에서는 이러한 모델을 CrossCloud라고도 부른다. 아래는 관련 성과를 짐작할 수 있는 내용들이다.

국내에서도 이 구조를 “X@KR”(예: DB@KR, VectorDB@KR, Inference@KR) 형태로 로컬라이즈하면, 데이터 주권과 고급 PaaS 접근성을 동시에 잡을 수 있다.

6. 세 가지 우려와 해법

3. 국내 CSP의 현재 전략 방향과 문제점

상황이 이렇다보니 국내 CSP로서는 정면 승부를 할 수가 없다. 지금 국내 CSP가 주로 노리는 곳은 정부·공공·금융 등 규제 산업, 그리고 산업 특화(Vertical) 레퍼런스 등이다. 논리적인 접근으로는 맞는 방향이긴 한데, 현실적인 문제가 있다.

- 산업 특화의 한계: 버티컬을 하려면 중간에 강한 SI·MSP가 필수인데, 국내 시장이 작아 대형 파트너의 투자를 오래 끌고 가기 어렵다.

- 가격 경쟁: 해외는 약정·예약·크레딧 등 할인 모델이 정교하다. 순수 단가 경쟁으로는 우위를 만들기 힘들다.

- 기술 지원 범위: 규제형·망분리 고객을 케어하는 현장 대응 역량은 강점이지만, 최신 PaaS/AI 레이어까지 커버하려면 지원 스택이 비대해진다.

또한, 너무 오랜 기간 동안 위의 장점만을 내세우다보니 와닿지가 않는다. AI의 발전으로 클라우드에 요구하는 내용은 다양해지는데, 커버하는데 한계가 있다.

4. 새로운 시도 — 규제형 하이브리드 게이트웨이

냉정하게 정면 승부는 어렵다. 국내 CSP=규제·신뢰의 허브, 해외 CSP=PaaS/AI의 공급처로 역할을 분리하고, 두 세계의 경계면(Trust Boundary)을 제품화하는 방식이 현실적인 해답이다. 핵심은 “데이터는 안에, 서비스는 안전하게 끌어오는" 모델로 전환할 필요가 있다.

- 컨셉: 전용회선+프라이빗 엔드포인트로 인터넷 비경유 연결 → 게이트웨이에서 DLP/토큰화/KMS(국내 상주), LLM 프록시(프롬프트 가드·토큰 회계), 증적 자동화까지 한 번에

- 아키텍처: 온프렘/기관망 → [국내 CSP 게이트웨이 존] → (사설 상호연결) → [해외 CSP DWH/MLOps/LLM]

- SKU 예시(짧게): Gateway Base(회선·EP·DNS/ACL) / DataGuard(DLP·KMS) / AI Guardrail(프롬프트·토큰) / Audit Pack(증적 자동화)

- 비용 프레임: 상호연결 egress 면제+단일 청구를 전제로, 약정/예약 할인 얹어 단독 해외 대비 TCO 우위를 숫자로 증명

쉽게 말하자면 현실을 인정하자는 이야기이다. 규제와 신뢰가 되는 인프라와 데이터의 위치, 랜딩존의 구조는 유지하고 Managed 영역은 해외 CSP를 연결해서 사용하자는 이야기가 된다. 기술 주권 논쟁은 중장기 의제로 남기고, 단기적으로는 생존과 생산성 극대화에 초점을 맞춰야 한다. 그후에 AI 중심의 거시적인 전략을 장기적으로 준비해야 한다.

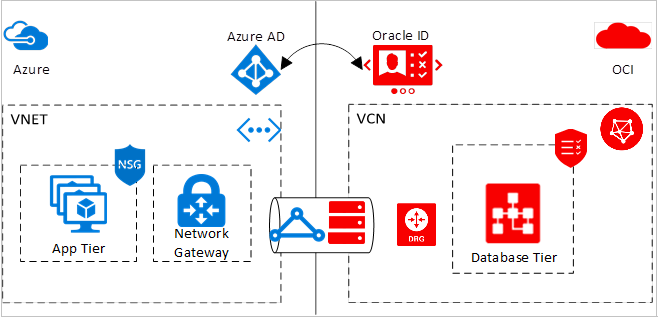

5. 오라클 클라우드와 Azure의 사례

해외에 좋은 사례가 있다. 바로 정면 승부 대신 ‘결합’을 선택한 오라클과 마이크로소프트의 제휴 모델이다. 해당 제휴의 핵심은 세 가지이다.

- Database@Azure: 오라클 DB를 Azure 리전 안에 꽂아 운영(실질적 In-Region). 데이터 경로·운영 주체를 영역 내부로 고정.

- Oracle Interconnect for Azure: 두 클라우드를 사설 상호연결로 묶어 인터넷 비경유·저지연 경로 확보(전송비 이슈 최소화).

- 단일 경험: Azure 포털에서 구독·과금·운영을 처리하고, Co-Support(공동 지원)로 장애·SLA의 책임 경계를 명확화

이 조합은 오라클의 입장에서는 “데이터 주권 + 글로벌 PaaS 활용 + 예측 가능한 비용/지원”을 동시에 만족시고, 마이크로소프트에게는 고객 확보 및 매출을 만들어냈다. 일부에서는 이러한 모델을 CrossCloud라고도 부른다. 아래는 관련 성과를 짐작할 수 있는 내용들이다.

- 고객 레퍼런스 가속: Vodafone, Voya, MSCI, Fonterra 등 대형 고객 도입 공식화(클라우드 마이그레이션 가속 사례로 발표)

- 오라클 FY25 Q4 실적 발표에서 “아마존·구글·애저에서 발생한 멀티클라우드 데이터베이스 매출이 분기 간(3Q→4Q) 115% 성장”이라고 직접 언급. FY26에도 세 자릿수 성장 지속 전망

- 2025년 9월 실적에선 OCI 클라우드 인프라 매출 전망을 상향했고, 멀티클라우드 관련 매출이 분기 기준 1,529% 증가했다고 보도됨(로이터). 대형 멀티클라우드 계약 다수와 함께 추가 데이터센터 37곳 계획도 공개

국내에서도 이 구조를 “X@KR”(예: DB@KR, VectorDB@KR, Inference@KR) 형태로 로컬라이즈하면, 데이터 주권과 고급 PaaS 접근성을 동시에 잡을 수 있다.

6. 세 가지 우려와 해법

① 국외반출?

- 최선: In-Region 배치로 해외 PaaS를 국내 리전에 실제 탑재.

- 차선: 사설 상호연결+경계면 통제(PrivateLink, 비식별/요약 데이터만 외부 허용, 키는 국내 HSM 상주).

② 가격 경쟁력?

- 이중 과금 제거: 상호연결 구간 egress 면제/로컬 SKU를 공동 가격표에 못 박는다.

- 단일 과금/정산: ‘국내 CSP 포털에서 해외 PaaS 구독’ → 한 장의 세금계산서.

- 약정/리베이트: Committed Use·예약형 할인 + 공동 크레딧으로 단독 대비 TCO 우위를 숫자로 증명.

- 간접비 절감 반영: CSAP 심의·감사 증적 자동화로 숨은 비용을 줄인 효과를 TCO에 포함.

③ 기술 지원 약화?

- Co-Support 런북: 1차(국내 관제) ↔ 2차(해외 백엔드) 공동 지원 절차를 계약에 명시.

- SLA 분담과 단일 대시보드: 게이트웨이/상호연결/외부 PaaS의 SLA와 장애 책임 경계를 한 화면에

7. 결론

국내 CSP가 하이퍼스케일러처럼 폭과 스케일로 승부할 필요는 없다. 우리가 잘하는 건 국내 DC·규제 준수·현장 대응이고, 부족한 건 PaaS 폭이다. 정답은 단순하다. 경계면의 가치를 제품으로 만들자. 국내 CSP는 규제와 신뢰의 도어맨, 해외 CSP는 풍부한 PaaS/AI의 창고. 이 역할 분담을 전제로 In-Region 배치 + 사설 상호연결 + Co-Support + 단일 과금을 묶어내면, 고객 입장에서는 “국내용 안전·글로벌급 기능·예측 가능한 비용·한 곳의 지원”이 동시에 성립한다.

국내 CSP는 대부분 IT 계열사나 만들고 서비스하고 있다. 무리한 서비스를 계속 진행하는 것보다는 계열사를 대상으로 '경계면 전략'을 빠르게 실행하고, 증명해낸다면, 계열사들도 좋아할 것이다. 계열사들은 그룹사 눈치보면서 CSP 선택도 못하고, 클라우드 전환도 제대로 못하는 상황이니 말이다.

국내 CSP는 대부분 IT 계열사나 만들고 서비스하고 있다. 무리한 서비스를 계속 진행하는 것보다는 계열사를 대상으로 '경계면 전략'을 빠르게 실행하고, 증명해낸다면, 계열사들도 좋아할 것이다. 계열사들은 그룹사 눈치보면서 CSP 선택도 못하고, 클라우드 전환도 제대로 못하는 상황이니 말이다.

게임의 룰을 바꾸면, 승산은 충분하다.