지난달 30일, 오픈AI는 AI로 생성한 영상을 친구들과 만들고 공유할 수 있는 SNS앱을 출시했다. 지난해 2월 출시한 동영상 생성 AI '소라(Sora)'의 이름을 딴 이 앱은 AI 생성 영상 클립을 제작하고 다른 사람들과 공유할 수 있는 앱이다. 영상을 생성하면 소라 앱 내의 피드에 공유할 수 있다.

이 앱은 오픈AI의 소라2(Sora 2) 영상 모델을 기반으로 하며 영상 길이는 최대 10초(공식 도움말에서는 20초)로 제한된다. 사용자는 직접 촬영한 사진이나 영상을 업로드할 수 없다. 즉, AI가 생성한 콘텐츠를 중심으로 피드를 구성하는 방식이다. 비슷한 시기에 메타도 자사 Meta AI 앱에 ‘Vibes’라는 AI 영상 전용 피드를 붙였다. “툴로 만들고 기존 SNS에 올리던 흐름”에서, 이제는 앱 내부에서 생성-게시-확산이 닫히는 구조로 판이 이동 중이라는 신호다.

정책도 못 박았다. 사용자는 무료, 판매자는 완료 거래에 소액 수수료를 낸다. 또한 즉시결제(Instant Checkout) 활성화 여부가 랭킹을 좌우하지 않는다고 명시했다. 동일 상품의 노출은 재고·가격·품질·판매자 유형 등으로 결정한다.

OpenAI는 2023년 3월 플러그인을 도입했다. 겉으론 개방이지만 실상은 문맥 흡수 장치다. 결제·CRM·커머스·협업툴이 플러그인으로 올라오면, 사용자는 ‘앱→앱’ 대신 ‘프롬프트→결과’로 일한다. 플랫폼은 분배와 청구를 쥐고, 파트너는 그 규칙을 따른다. 에이전트는 반복 업무를 레시피화해 대행→검수로 닫는다. 선호·이력·보이스 같은 맥락과 학습데이터들이 쌓일수록 완성도는 높아지고 바깥으로 옮길 이유는 줄어든다.

이 풍경은 낯설지 않다. 모델 → 도구 → 워크플로우 → 유통 → 결제로 확장하는 건 플랫폼의 정석이고, 오픈AI는 그 교본을 AI 시대 문법으로 다시 쓰는 중이다. “가두기”라기보다 떠날 이유 제거에 가깝다. 다음 장면도 예상 가능하다. 분배 채널(피드·스토어)의 고도화, 수익 배분의 정교화, 프로비넌스·세이프티 표준의 전역 일원화가 진행될 것이다. 예견된 수순이다.

이어 등장한 MCP(Model Context Protocol) 은 “외부 연결” 관심을 표준·프로토콜 쪽으로 이동시켰다. 2025년 3월 오픈AI가 MCP 채택을 공식화했다는 보도가 나오면서, 개발자·기업의 시선도 “플러그인”에서 “표준 기반 연동”으로 분산됐다. 플러그인의 존재감은 여기서 한 번 더 희석됐다.

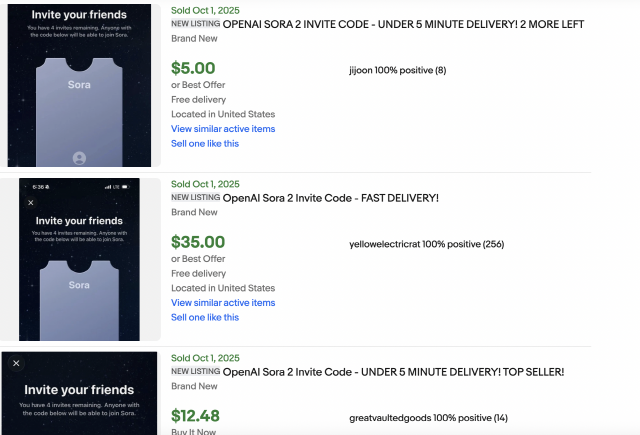

반면, Sora 앱의 초기 반응은 지금까지와 결이 다르다. 초대제임에도 출시 직후 eBay에서 초대 코드 리셀이 확인됐고, 완료 거래 20건+, 10.99~45달러 가격대가 보도됐다. 사용자 1인당 4개 초대 코드 제한도 함께 전해졌다. “툴로 만들어 밖에 올린다”가 아니라 앱 안에서 만들고→바로 보고→바로 리믹스하는 흐름이 즉시 이해되는 경험이라서, 호기심을 넘어 지불 의향이 빠르게 튀어나왔다는 신호다. Instant Checkout과 ACP는 아직은 판단이 조심스럽지만, 커뮤니티 반응이 나쁘지 않다.

둘째, 폐쇄 루프의 도파민이다. 플러그인의 결과는 브라우저나 제3자 사이트로 흩어진다. AI 서비스는 생성→피드 공개→리믹스 피드백이 한 화면에서 닫힌다. 결과가 곧바로 사회적 신호(조회·반응·리믹스) 로 되돌아오니, 행동이 강화된다.

셋째, 분배(Distribution)를 쥔 제품 vs. 기능 애드온의 차이이다. 플러그인은 “무엇을 할 수 있나”를 보여주는 기능 데모에 가깝다. AI 서비스는 “만든 걸 어디서 발견·확산시키나”까지 내장했다. 피드를 가진 쪽이 소음을 만든다.

넷째, 서사와 타이밍(약간의 '운')이 좋다. 플러그인은 MCP·Actions 등 “어느 표준을 쓸까”라는 기술 서사에 갇혔다. AI 서비스는 틱톡 규제/대체 플랫폼 담론과 맞물리며 미디어 스토리를 얻었다. 사람들은 표준보다 이야기에 반응한다.

마지막으로, 기술 자체의 진보도 일부 작용했다. 영상 현실감·물리·오디오 싱크가 분명 좋아졌다. 하지만 같은 기술이라도 어떤 그릇에 담느냐가 체감의 대부분을 결정한다. 이번엔 소비자용 그릇이 맞았다.

6. 시장 변화의 예측

실무적으로는 RAG(Retrieval-Augmented Generation) 전제를 깔아야 한다. 즉, 홈페이지와 디지털 자산을 구조화 스키마·API·문서 스냅샷·벡터 인덱스로 노출해 에이전트가 정확한 근거를 끌어오고(검색) 대화 안에서 실행(추천·비교·예약·결제)까지 이어가게 해야한다. 제품·서비스 추천에서 설명·비교·예약·결제까지 대화형 흐름에 맞게 재구성되지 않으면, 노출은 줄고 전환은 끊길 것이다.

무게중심도 재배치됐다. 검색→SNS로 옮겨갔던 흐름이 이제 AI 대화/에이전트로 이동한다. 그에 따라 SEO는 키워드에서 의도 중심(AEO) 으로 전환되고, 운영은 RAG 전제로 다시 설계되지 않으면 보이지 않는다. 링크를 모으는 페이지가 아니라, 에이전트가 참조·인용·실행하기 쉬운 구조(스키마, API, 문서 스냅샷, 벡터 인덱스)가 새 기본 문법이 된다.

결론은 담백하다. 승자는 더 많은 결과물을 뿌리는 쪽이 아니라 레시피·라인리지·정산을 플랫폼 전반의 규칙으로 고정하는 쪽이다. 사용자는 그 규칙이 자연스러운 곳에 오래 머문다. 한마디로, 결과물의 전쟁은 끝났고 이제는 규칙의 전쟁이 시작됐다.

2. OpenAI의 Instant Checkout과 Agentic Commerce Protocol

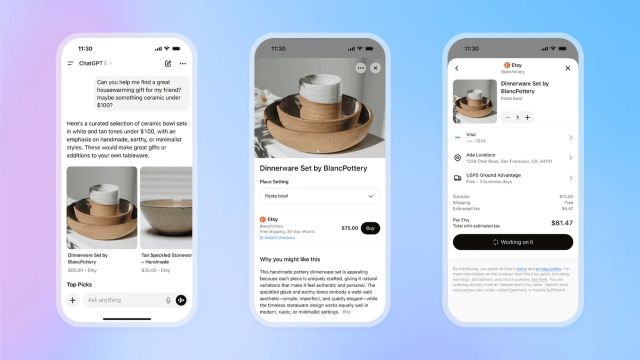

오픈AI가 자기 앱 안에 사용자를 붙잡아두려는 건 SNS만의 얘기가 아니다. 이번엔 검색→비교→결제로 흩어져 있던 쇼핑 여정을 대화 한 화면에서 끝내는 장치를 꺼냈다. 이름은 Instant Checkout, 이를 굴리는 설계도가 Agentic Commerce Protocol(ACP) 이다.

핵심 구조는 단순하다. 사용자가 대화로 니즈를 밝히면, 에이전트가 상품을 제시하고, 필요한 결제·배송 정보를 받아 체크아웃 세션을 생성/갱신해 결제까지 완료한다. ACP는 이 과정을 위한 오픈 표준으로 공개됐고, 누구나 구현할 수 있게 스펙·레퍼런스가 제공된다. 결제 사업자 고정도 아니다. Stripe가 초기 파트너로 붙었지만, 위임 결제 사양과 공유 토큰 방식으로 다른 결제 인프라도 연동할 수 있게 열어뒀다.

핵심 구조는 단순하다. 사용자가 대화로 니즈를 밝히면, 에이전트가 상품을 제시하고, 필요한 결제·배송 정보를 받아 체크아웃 세션을 생성/갱신해 결제까지 완료한다. ACP는 이 과정을 위한 오픈 표준으로 공개됐고, 누구나 구현할 수 있게 스펙·레퍼런스가 제공된다. 결제 사업자 고정도 아니다. Stripe가 초기 파트너로 붙었지만, 위임 결제 사양과 공유 토큰 방식으로 다른 결제 인프라도 연동할 수 있게 열어뒀다.

정책도 못 박았다. 사용자는 무료, 판매자는 완료 거래에 소액 수수료를 낸다. 또한 즉시결제(Instant Checkout) 활성화 여부가 랭킹을 좌우하지 않는다고 명시했다. 동일 상품의 노출은 재고·가격·품질·판매자 유형 등으로 결정한다.

3. 서비스가 아니라 생태계

오픈AI는 Sora로 창작과유통을 한 공간에 묶더니, Instant Checkout과 ACP로 발견(탐색)과 결제까지 대화 안에 접었다. 여기에 플러그인과 에이전트가 붙으면서, 우리는 더 적게 앱을 오가고 더 오래 ChatGPT 안에 머물게 되었다. 결과물은 밖으로 퍼져도, 레시피·라인리지·결제 흐름은 안쪽에서 더 잘 돌게 설계되어 있다.

OpenAI는 2023년 3월 플러그인을 도입했다. 겉으론 개방이지만 실상은 문맥 흡수 장치다. 결제·CRM·커머스·협업툴이 플러그인으로 올라오면, 사용자는 ‘앱→앱’ 대신 ‘프롬프트→결과’로 일한다. 플랫폼은 분배와 청구를 쥐고, 파트너는 그 규칙을 따른다. 에이전트는 반복 업무를 레시피화해 대행→검수로 닫는다. 선호·이력·보이스 같은 맥락과 학습데이터들이 쌓일수록 완성도는 높아지고 바깥으로 옮길 이유는 줄어든다.

이 풍경은 낯설지 않다. 모델 → 도구 → 워크플로우 → 유통 → 결제로 확장하는 건 플랫폼의 정석이고, 오픈AI는 그 교본을 AI 시대 문법으로 다시 쓰는 중이다. “가두기”라기보다 떠날 이유 제거에 가깝다. 다음 장면도 예상 가능하다. 분배 채널(피드·스토어)의 고도화, 수익 배분의 정교화, 프로비넌스·세이프티 표준의 전역 일원화가 진행될 것이다. 예견된 수순이다.

4. 시장의 반응

플러그인은 기대만큼 퍼지지 못했다. 2023년 3월 공개 후 한동안 관심을 모았지만, 2024년 3월 19일부터 새 플러그인 대화 생성이 중단, 4월 9일에는 기존 플러그인 대화까지 종료되며 사실상 프로그램이 접혔다. 기능 확장은 있었지만, 사용자 행동을 바꿀 ‘킬러 경험’으로 자리 잡지는 못했다는 쪽에 시장의 체감이 기울었다.

이어 등장한 MCP(Model Context Protocol) 은 “외부 연결” 관심을 표준·프로토콜 쪽으로 이동시켰다. 2025년 3월 오픈AI가 MCP 채택을 공식화했다는 보도가 나오면서, 개발자·기업의 시선도 “플러그인”에서 “표준 기반 연동”으로 분산됐다. 플러그인의 존재감은 여기서 한 번 더 희석됐다.

반면, Sora 앱의 초기 반응은 지금까지와 결이 다르다. 초대제임에도 출시 직후 eBay에서 초대 코드 리셀이 확인됐고, 완료 거래 20건+, 10.99~45달러 가격대가 보도됐다. 사용자 1인당 4개 초대 코드 제한도 함께 전해졌다. “툴로 만들어 밖에 올린다”가 아니라 앱 안에서 만들고→바로 보고→바로 리믹스하는 흐름이 즉시 이해되는 경험이라서, 호기심을 넘어 지불 의향이 빠르게 튀어나왔다는 신호다. Instant Checkout과 ACP는 아직은 판단이 조심스럽지만, 커뮤니티 반응이 나쁘지 않다.

요약하면, 플러그인은 조용했고 서비스들은 시끄럽다. 전자는 프로그램 종료와 표준 전환 뉴스 속에 미적지근한 확산으로 끝났고, 후자는 완결된 사용자 경험으로 초반 모멘텀을 만들었다. 이제 볼 포인트는 두 가지다. 첫째, 이 열기가 지속 사용자 지표(재방문·리믹스율 등)로 이어지느냐. 둘째, 기존 대형 플랫폼이 비슷한 ‘앱 내부 완결 경험’을 얼마나 빨리 연동하느냐. 그 속도 차이가 이번 라운드의 방향을 가를 것이다.

5. 왜 플러그인은 조용했고, Sora에는 열광했나

플러그인은 즉시성에서 세팅의 벽에 막혔다. 설치–권한–계정 연동부터 시작해야 했다. 대상도 개발자·파워 유저에 가까웠다. 반면 Sora와 Instant Checkout(이하 'AI 서비스')는 앱 열고 → 한 줄 입력 → 바로 ‘보여줌’으로 끝나는 소비자형 경험이다. 기술 진보가 체감되려면 먼저 세팅 마찰을 없애야 한다는 상식을 OpenAI가 지켜내고 있다.

둘째, 폐쇄 루프의 도파민이다. 플러그인의 결과는 브라우저나 제3자 사이트로 흩어진다. AI 서비스는 생성→피드 공개→리믹스 피드백이 한 화면에서 닫힌다. 결과가 곧바로 사회적 신호(조회·반응·리믹스) 로 되돌아오니, 행동이 강화된다.

셋째, 분배(Distribution)를 쥔 제품 vs. 기능 애드온의 차이이다. 플러그인은 “무엇을 할 수 있나”를 보여주는 기능 데모에 가깝다. AI 서비스는 “만든 걸 어디서 발견·확산시키나”까지 내장했다. 피드를 가진 쪽이 소음을 만든다.

넷째, 서사와 타이밍(약간의 '운')이 좋다. 플러그인은 MCP·Actions 등 “어느 표준을 쓸까”라는 기술 서사에 갇혔다. AI 서비스는 틱톡 규제/대체 플랫폼 담론과 맞물리며 미디어 스토리를 얻었다. 사람들은 표준보다 이야기에 반응한다.

마지막으로, 기술 자체의 진보도 일부 작용했다. 영상 현실감·물리·오디오 싱크가 분명 좋아졌다. 하지만 같은 기술이라도 어떤 그릇에 담느냐가 체감의 대부분을 결정한다. 이번엔 소비자용 그릇이 맞았다.

6. 시장 변화의 예측

거시 구도부터 정리하자. 지금 싸움은 AI를 중심으로 흐름을 ‘닫는 쪽’과, 기존 검색·SNS·커머스의 레일 위에 AI를 ‘얹는 쪽’의 대결이다. 전자는 규칙(레시피·라인리지·정산)을 안에서 새로 쓰며 경험을 통제하고, 후자는 분배(트래픽)·신뢰·정산 인프라를 지렛대로 속도로 방어한다. 인스타그램, 틱톡 등으로 대변되는 SNS와 기존 커머스 사업자들이 자신의 서비스에 어떻게 AI를 연동하는지가 숙제가 될 것이다.

또한, 검색 중심 웹이 SNS로 이동했던 것처럼, 이제는 AI 대화/에이전트 중심으로 무게가 옮겨갈 것이다. 따라서 SEO는 키워드에서 ‘의도’로 전환될 것이다. 이 흐름을 업계에선 AEO(Answer Engine Optimization) 라고 부르는데, 링크 클릭을 유도하는 대신 AI가 답을 만들 때 참조·인용·실행하기 쉬운 형태로 컨텐츠를 준비하는 걸 의미한다.

실무적으로는 RAG(Retrieval-Augmented Generation) 전제를 깔아야 한다. 즉, 홈페이지와 디지털 자산을 구조화 스키마·API·문서 스냅샷·벡터 인덱스로 노출해 에이전트가 정확한 근거를 끌어오고(검색) 대화 안에서 실행(추천·비교·예약·결제)까지 이어가게 해야한다. 제품·서비스 추천에서 설명·비교·예약·결제까지 대화형 흐름에 맞게 재구성되지 않으면, 노출은 줄고 전환은 끊길 것이다.

AI 전문 플레이어별 전략도 갈린다. 오픈AI는 모델–툴–피드/결제를 단일 런타임에 묶어 닫는 쪽에 가깝다. 서비스를 가지고 있는 구글은 검색·지도·유튜브·쇼핑이라는 분배를 쥔 채 AI를 얹어 레일을 유지하려 할 것이다. 클로드(Anthropic) 는 거대 분배는 없지만 정확성·안전·업무 맥락을 무기로 기업 워크플로우 안쪽을 파고든다. 각자 다른 문을 두드리지만 목적은 같다.

7. 결론

이번 변화는 기능 경쟁이 아니라 규칙 싸움이다. 이번 AI 서비스들은 사용자 행동을 한 화면에서 닫아 AI 중심 경험을 기본값으로 제시했다. 반면 기존 대형 플랫폼은 자신들의 분배·신뢰·정산 레일 위에 AI를 연동해 속도로 방어할 것이다. AI 시대에 서비스적인 규칙을 어떻게 표준처럼 느끼게 만드느냐가 관전 포인트이다.

무게중심도 재배치됐다. 검색→SNS로 옮겨갔던 흐름이 이제 AI 대화/에이전트로 이동한다. 그에 따라 SEO는 키워드에서 의도 중심(AEO) 으로 전환되고, 운영은 RAG 전제로 다시 설계되지 않으면 보이지 않는다. 링크를 모으는 페이지가 아니라, 에이전트가 참조·인용·실행하기 쉬운 구조(스키마, API, 문서 스냅샷, 벡터 인덱스)가 새 기본 문법이 된다.

결론은 담백하다. 승자는 더 많은 결과물을 뿌리는 쪽이 아니라 레시피·라인리지·정산을 플랫폼 전반의 규칙으로 고정하는 쪽이다. 사용자는 그 규칙이 자연스러운 곳에 오래 머문다. 한마디로, 결과물의 전쟁은 끝났고 이제는 규칙의 전쟁이 시작됐다.

Comments List

좋은 글 감사합니다~!

잘 읽었습니다. 공감가는 부분이 많네요. 감사합니다.